|

2008-03-17 11:56:11

Однако, как и в 2006 г., выведеный на рынок новый объем не оказал сколько-нибудь существенного влияния на сложившуюся ситуацию дисбаланса спроса и предложения, сохранив стабильно низкий уровень вакантности и, соответственно, все основания для продолжения роста арендных ставок.

Предложение

Практически весь выведенный на рынок в 2007 г. объем площадей был поглощен. Некоторые проекты на сегодняшний день находятся на завершающей стадии сдачи в аренду. Более активный рост нового предложения ожидается не ранее 2010-2011 гг. Тем не менее, многие эксперты отмечают, высокую вероятность того, что большая часть из заявленных проектов не будет реализована в планируемые сроки, а некоторые из проектов в силу разных причин и вовсе останутся на бумаге.

Объекты профессиональной офисной недвижимости, введенные в Киеве в 2007 г.

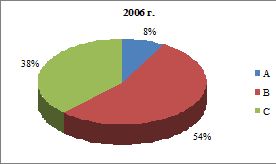

Доля класса А в общем объеме предложения площадей в бизнес-центрах Киева, по данным Aurora development, составила порядка 21%, класса В+ - 10% и В - 36%.

По-прежнему большую долю рынка занимают объекты класса В из-за дефицита земельных участков в центральной части города. Однако, исходя из заявленных объектов, доля высококлассных помещений (классы А и В+) будет увеличиваться, формируя своим месторасположением новые локальные деловые зоны Киева.

Распределение БЦ по классам

Наибольшая концентрация объектов офисной недвижимости наблюдается в Шевченковском районе. С выходом новых объектов структура предложения в разрезе административных районов, по отношению ко 2 кв. 2007 г., изменилась в сторону увеличения долей Голосеевского и Соломенского районов за счет выхода новых объектов и уменьшения доли Печерского района - за счет переноса сроков ввода в эксплуатацию заявленных объектов.

72% представленных на рынке объектов расположены на расстоянии не более 1000 м от станций метро. В среднем уровень вакантности в сегменте рассматриваемых объектов не превышает 6%, что говорит о дефиците офисных площадей в таких объектах.

Крупные отечественные компании на рынке офисной недвижимости:

«Форум» (объекты - бизнес-городок «Форум», первая очередь БЦ «Форум Парк Плаза», проекты - вторая очередь «Форум Парк Плаза», «Аэростар»);

ISA Prime Developments (объекты - «Горизонт», «Горизонт Парк», NTBC I, завершаются строительные работы по NTBC II, в планах - крупный офисный центр);

компании «Мандарин Плаза» и «Три О» (объекты - бизнес-центр «Парус», офисная часть «Мандарин Плаза»; на стадии реализации - многофункциональный комплекс «Эспланада» с офисной составляющей);

компания «НЕСТ» (объекты - «Ренессанс», «Айсберг», проходит реализация проектов двух офисных центров по ул. Михайловской, в работе - крупный многофункциональный комплекс с офисной составляющей по ул. Златоустовской);

компания «Ярославов Вал» (первая и вторая очереди БЦ «Леонардо»).

Основные иностранные компании на рынке:

«Seven Hills» - подразделение международной группы застройщиков недвижимости Scorpio Real Estate Group;

«MIRAX», Россия;

казахские компании - «Евразия», «Метрика», «Capital Partners».

Необходимо отметить, что вышеперечисленные компании - это только краткий перечень из большого числа присутствующих на рынке игроков, многие из которых по разным причинам не анонсируют своего присутствия на рынке.

Основные события

В 2007 г. на рынке офисной недвижимости Киева было анонсировано 3 инвестиционных сделки. Две из них на счету казахской инвестиционно-промышленной группы «Евразия», вышедшей на украинский рынок с помощью покупки одного завершенного объекта - БЦ «Айсберг» (класс А, арендная площадь - 25 500 кв.м; девелопер - компания «НЕСТ»), и объекта, находящегося на этапе реализации - NTBC II (класс В, арендная площадь - 10 000 кв.м; девелопер - ISA Prime Developments).

Помимо этого, в 2007 г. была завершена продажа БЦ «Подол Плаза» (класс А, арендная площадь - около 20 000 кв.м; девелопер - Demir Group). Новым владельцем центра стал британский фонд London & Regional, активно создающий в Украине портфель объектов коммерческой недвижимости различного функционального назначения. Также, в 2007 г. новый собственник появился у бизнес-центра «Миллениум» (девелопер - NCH Advisors). Им стала группа компаний «Приват». Однако, данную сделку нельзя отнести к разряду инвестиционных, поскольку объект был приобретен для размещения собственного офиса группы компаний «Приват.

В целом, по мнению экспертов, в конце 2007 г. ставка капитализации в офисном сегменте класса А приблизится к 9%.

Спрос

Спрос продолжает расти. Его высокий уровень поддерживается ростом экономики и статусом столицы. О высоком спросе свидетельствует и высокий уровень заполняемости бизнес-центров. В объектах класса А и В он составляет порядка 97-100%.

Потенциальными потребителями класса А и В являются средние и крупные национальные и местные операторы, а также иностранные крупные компании. Эти компании имеют хорошие финансовые возможности и высокие требования к месту расположения и качеству офисных помещений. Порядка 65% этих предприятий работает в сфере торговли и бизнес-услуг.

Проекты

Всего на 2008-2010 гг. известно о планах строительства примерно 1,2 млн. кв.м новых качественных офисных площадей. Примерно 15-20% площадей имеют возможности для позиционирования в классе А. Практически все они превышают по площади 10 тыс. кв.м. Однако даже с появлением новых объектов, Киев будет далек от других европейских столиц по количеству площадей в профессиональных бизнес-центрах.

Прогноз

С учетом нового предложения в 2008-2009 гг., а также дальнейшего значительного роста спроса на офисные площади, вероятней всего следует ожидать по-прежнему низкого уровня вакантности на рынке офисных помещений (в пределах 3%) в 2008 г. А это будет означать дальнейший рост арендных ставок на уровне 15% в 2008 г.

Тенденции развития рынка офисной недвижимости в Киеве на 2008 г.

предложение площадей в центральных районах будет иметь большую цену и спрос ввиду ограниченности мест под застройку;

по-прежнему наибольшим спросом будут пользоваться площади класса А, В+ и В, что продиктовано недостаточным предложением в этом сегменте, а также повышением требований к офисным помещениям со стороны арендаторов;

появится возможность перепозиционирования существующих офисных площадей в связи с выходом новых более качественных офисов;

все большее значение для реализации объектов будет иметь наличие профессионального управления недвижимостью, технические характеристики и расположение;

значительная доля новых площадей в центральных районах города появится благодаря реконструкции с надстройкой (и/или пристройкой) устаревших зданий;

в зонах, прилегающих к центру либо удаленных от центра, предложение офисных площадей будет расти за счет появления многофункциональных объектов либо торгово-офисных зданий;

практика задержки ввода в эксплуатацию и переноса на более поздние сроки заявленных крупных объектов продолжится и в следующем году.

Любовь Шпырко http://www.samson.com.ua/

|