|

2008-12-16 05:34:21

Снижение экономической активности практически во всех отраслях повлияло на пересмотр клиентами своих планов относительно аренды складских площадей. Снижение экономической активности практически во всех отраслях повлияло на пересмотр клиентами своих планов относительно аренды складских площадей.

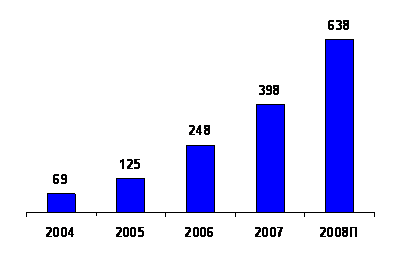

Предложение складской недвижимости класса А и В

в Киевском регионе (в пределах 50 км от центра города), тыс.кв. м

Источник: Knight Frank Research

Проекты, введенные в эксплуатацию с начала 2008 годаНазвание складского комплекса Класс Арендуемая площадь, кв.м

| Название складского комплекса |

Класс |

Арендуемая пл |

| West Gate Logistic (фаза 1, 2) |

А |

16 000

|

| МЛП-Чайка (фаза 1, 2) |

А |

94 800

|

| Проммаш-Бровары (фаза 2) |

В |

9 000

|

| Kopylov Logistics Park |

А |

27 500

|

| Биокон (фаза 1) |

А |

10 000

|

| Raben Украина |

А |

20 000

|

| Мираж |

А |

14 000 |

| Складской комплекс |

А |

16 500

|

| Артур-К |

В |

2 600

|

| Квиза (фаза 2) |

А |

20 000

|

| ИТОГО |

|

230 400 |

Источник: Knight Frank Research

В структуре расположения складских комплексов лидирует Житомирское направление, где расположено 8 складских комплексов. По 5 комплексов распределено между Бориспольским, Варшавским и Броварским направлениями.

Как сообщили эксперты компании Knight Frank порталу Прометр интерес девелоперов к приобретению фасадных участков вдоль основных транспортных магистралей Киевского региона повлиял на высокие темпы роста стоимости земельных участков. Если в 2006 году участки, пригодные под развитие логистических проектов, предлагались по стоимости до $20/кв. м, то уже к началу 2008 года стоимость земли выросла до $50 – $90/кв. м. В районе Окружной дороги стоимость участков колебалась от $150 – $250/кв.м.

Интерес к сегменту подогрел выход на рынок Украины иностранных и российских девелоперов, специализирующихся на развитии складских комплексов. В результате рынок приобрел спекулятивный характер. Участниками рынка был заявлен выход около 5,5 млн. кв. м складских комплексов к 2012 году.

К ноябрю 2008 года в Киевском регионе было введено в эксплуатацию всего 240 тыс.кв. м профессиональных складских площадей из 700 тыс. кв. м заявленных ранее.

Несмотря на значительные объемы ввода новых площадей в 2008 году, развитие самого сегмента постепенно замедляется. Данная тенденция усилилась под влиянием общего экономического спада в стране и ограничения проектного финансирования.

В настоящее время практически завершено строительство 200 тыс.кв. м новых складских комплексов, однако, официального ввода в эксплуатацию новых площадей можно ожидать не ранее 2009 года. Анализ сегмента дает основания прогнозировать в 2009 году ввод в эксплуатацию не менее 290,6 тыс.кв. м новых складских площадей. Таким образом, к 2010 году общий объем профессиональных складских площадей может превысить 929 тыс. кв.м.

В течение 2005 - первой половины 2008 года в сегменте активный спрос значительно превышал объемы предложения. Практически все новые складские комплексы на дату ввода в эксплуатацию были сданы в аренду. Большая часть площадей, появившихся на рынке в 2008 году, была сдана в аренду по предварительным договорам аренды в 2007 – начале 2008 года.

В первом полугодии 2008 года средняя вакантность по функционирующим комплексам составляла около 1 – 2%. Со второго полугодия 2008 года уровень вакантности в сегменте начал постепенно расти, достигнув к ноябрю 2008 года 5%. Во многих действующих профессиональных комплексах уровень вакантности достиг 10 – 15%. Снижение экономической активности практически во всех отраслях повлияло на пересмотр клиентами своих планов относительно аренды площадей. Многие компании уменьшили размер запрашиваемых площадей или отложили решение до весны 2009 года. В результате уровень вакантности по многим действующим объектам подскочил до 10-15%. Для дальнейшего привлечения арендаторов собственники складских комплексов вынуждены идти на компромисс путем предоставления более широкого перечня услуг и дополнительных бонусов.

С лета 2008 года отмечено снижение спроса на логистические объекты, расположенные в черте города. Это связано с введенными ограничениями КГА на транзит большегрузного автомобильного транспорта по Киеву в дневное время, что усложнило логистику для многих компаний арендаторов складских комплексов.

По состоянию на ноябрь 2008 года арендные ставки на профессиональные складские помещения находились в ценовом диапазоне $111 – 126/кв. м/год для класса А и

$128 - $147/кв. м/год для класса В.

Как сообщили эксперты компании Knight Frank порталу Прометр в 1 полугодии 2008 года на рынке наблюдался рост арендных ставок за счет дефицита предложения, роста стоимости строительных работ и материалов. При этом арендные ставки для складских комплексов класса В были на 10 – 15% выше запрашиваемых ставок по объектам класса А. Разница в ставках объясняется возможностью арендовать площади небольшими лотами в складских комплексах класса В.

Динамика арендных ставок на профессиональные складские помещения

в Киевском регионе (в пределах 50 км от центра города), (triple net), $/кв. м/год.

.png)

Источник: Knight Frank Research

С 3 кв. 2008 г. в сегменте наметилась тенденция к стабилизации арендных ставок, а в некоторых объектах ставки снизились на 5 – 7%. Учитывая тенденции 2008 года, в краткосрочной перспективе рост арендных ставок на складские помещения не прогнозируется, и ставки аренды наиболее вероятно останутся на уровне 2008 года.

http://www.prometr.com.ua/

|