|

2009-01-16 11:46:56

В последние годы недвижимость Киева становится все более привлекательной для иностранных капиталовложений, о чем свидетельствует увеличение количества масштабных зарубежных инвестиций. Не последнюю роль в этом процессе сыграла высокая рентабельность строительства, а также кратчайшие сроки возврата капиталовложений и получения прибыли. В последние годы недвижимость Киева становится все более привлекательной для иностранных капиталовложений, о чем свидетельствует увеличение количества масштабных зарубежных инвестиций. Не последнюю роль в этом процессе сыграла высокая рентабельность строительства, а также кратчайшие сроки возврата капиталовложений и получения прибыли.

Перспективы рынка недвижимости г. Киева оцениваются как хорошие, не смотря на кризис прошлого года («августовский кризис» 2007), когда некоторыми изданиями отмечалась стагнация на киевском рынке недвижимости. Как сообщалось этими изданиями, в начале июля 2007 года индекс стоимости жилья Киева снизился до отметки $2 447 за квадратный метр. Хотя, за первое полугодие 2007 года этот показатель вырос на 6,3%. За период с августа 2007 по июль 2008 года средний рост цен на жилую недвижимость составил 23,17 % , по август 2008 составит 23,63 % (прогноз).

По мнению экспертов, рейтинг Украины повысился с 4-го уровня в 2006 году до 3-го уровня – страну отнесли к категории полупрозрачной (46-е место в рейтинге). Это один из самых высоких темпов роста за последние два года наряду с такими странами и городами, как Дубай, Румыния и Россия. В результате Украина оказалась в одной группе с такими странами, как Венгрия, Латвия, Эстония, Болгария и Израиль. Однако уровень прозрачности в сфере отношений с госорганми, по мнению аналитиков, напротив – снизился.

И это позволяет оценивать барьеры для инвестиций в Украине как достаточно высокие. Украинские активы переоценены, при этом риски для инвесторов остаются довольно высокими. В частности, это юридические риски, боязнь нечестных условий работы, в меньшей степени – опасения негативных изменений макроэкономической динамики.

В настоящее время рынок офисной недвижимости прошел начальный этап развития, но пока еще очень сильно отстает не только от рынков Западной Европы, но и Центральной, и Восточной. Активное развитие рынка u1085 началось в 2000 году, когда прирост рынка составил 50%, что в натуральном выражении составило 42 620 кв.м.

Так же 2000 год ознаменован появлением на рынке предложения офисных площадей класса «А» - ввод в эксплуатацию составил 25 000 кв.м. (БЦ «Подол Плаза», Подольский район).

В настоящее время существенный объем офисных площадей по прежнему расположен во встроенно-пристроенных помещениях, либо в административных зданиях, построенных во время существования Советского Союза для нужд государственной деятельности (бывшие НИИ), либо в реконструированных жилых и промышленных предприятиях. Так как аренда офисных площадей для них не является профильным бизнесом, качество отделки, уровень инфраструктуры и технического обеспечения оставляет желать лучшего. По оценке специалистов LCMC объем предложения офисных площадей в данном сегменте составляет около 450-500 тыс.

кв.м. Однако, не смотря на то, что этот кластер офисной недвижимости довольно емкий, такие здания нельзя отнести к профессионально оборудованным бизнес-центрам, специализирующимся на сдаче коммерческих помещений в аренду. Кроме того, все подобные офисные площади не соответствуют минимальным требованиям к бизнес-центрам.

В краткосрочной перспективе прогнозируется обострение конкуренции на рынке офисных площадей в бизнес-центрах, что подтолкнет управляющих бизнес-центров к более гибкой ценовой политике, либо к модернизации здания, либо к реконцепции бизнес-центра в целом.

На рынке бизнес-центров г. Киев присутствуют и сделки по аренде офисных площадей, и сделки купли- продажи, что, по мнению экспертов, связано с высокими арендными ставками: выплаты по кредиту на покупку площадей практически равны ежемесячным платежам за аренду. Следует отметить, что ключевые сделки на рынке офисных площадей все же были по аренде (2007 г.):

• компания «ТНК-ВР» и «Ренессанс Капитал» арендовали в БЦ «Парус» 5 000 кв.м и 1 600 кв.м соответственно;

• компания «Делойт и Туш» арендовала около 7 000 кв.м в БЦ «NTBC-2»;

• компания «Оптима-Фарлеп» заключила договор аренды на 5 000 кв.м в бизнес-центре на ул. Физкультуры, 30;

• компания «Приват» приобрела БЦ «Миллениум», для размещения собственного офиса.

По оценкам специалистов LCMC существенный дефицит на рынке качественных офисных площадей, а также высокий уровень арендных ставок сохраниться в краткосрочной и среднесрочной перспективе, что говорит о привлекательных возможностях инвестирования для девелоперов.

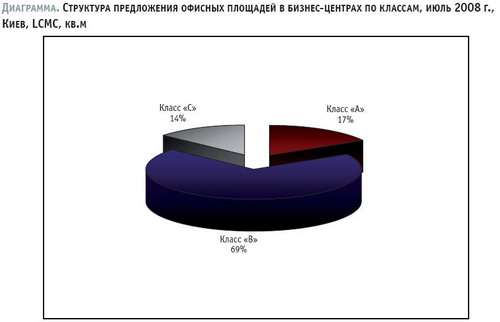

Рынок качественных бизнес-центров г. Киев в большей степени представлен бизнес-центрами классов «А» и «В» - общая доля в структуре рынка - 87%, что в натуральном выражении составляет 788 550 кв.м. Доля наименее качественного сегмента (класс «С») – 13%. Структура предложения офисных площадей по классам представлена на диаграмме.

Для анализа развития рынка в 2008-2009 гг. проведем обзор проектов и строящихся бизнес-центров, ввод в эксплуатацию которых заявлен во втором полугодии 2008 г. - 2009 г.

В соответствии с заявленными датами ввода в эксплуатацию бизнес-центров во втором полугодии 2008 года объем предложения должен увеличиться на 404 276 кв.м. Однако, учитывая задержки по срокам строительства, по оценкам специалистов LCMC реально будет выведено на рынок около 60% заявленных площадей. Таким образом, специалистами LCMC в 2008 г. прогнозируется ввод в эксплуатацию 242 566 кв.м офисных площадей в бизнес-центрах.

В 2009 году планируется ввести в эксплуатацию 15 объектов.

В настоящее время уровень арендный ставок существенно отличается по двум основным критериям:

• класс объекта – ставки в бизнес-центрах класса «А» выше, чем в бизнес-центрах класса «В»;

• местоположение – ставки в бизнес-центрах, расположенных в центральном деловом районе и на главных магистралях практически в два раза выше, чем в бизнес-центрах в одаленных частях города.

Отдельно стоит отметить класс «С»: по оценкам экспертов рынка арендные ставки в данном сегменте варьируются в зависимости от географического расположения объекта и состояния помещения. Арендные ставки на офисные площади класса «С» ближе к центральному району могут быть выше ставок на офисные площади класса «В», если бизнес-центр расположен в отдаленных районах города. По оценкам экспертов, в течении 2007 года рост арендных ставок составил около 30-32% в сегменте класса «А» и 40% в сегменте класса «В».

http://ukr.arendator.ru

|