Сьогодні питання розвитку ринку нерухомості є особливо актуальним і болючим, оскільки через відсутність попиту квартири масово закриваються агенції нерухомості. Ринок знову запрацює тільки після зниження гривневих цін до рівня 2005 року.

Сьогодні питання розвитку ринку нерухомості є особливо актуальним і болючим, оскільки через відсутність попиту квартири масово закриваються агенції нерухомості. Ринок знову запрацює тільки після зниження гривневих цін до рівня 2005 року.

У всіх криза? а у нас падіння цін !!!

Різке скорочення обсягів іпотечного кредитування спричинило більш ніж десятикратне падіння обсягів ринку нерухомості. Без роботи залишилися не лише будівельники, а й ріелтори, яким просто нікого обслуговувати. Покупці, які мають готівку на придбання нерухомості, чекають, коли ціни досягнуть дна (знизяться на 50–60%). Спроби агенцій переорієнтуватися із продажу на оренду здебільшого не мали успіху.

За даними Спілки фахівців з нерухомості України, наприкінці минулого року в країні закрилися близько 250 агенцій нерухомості. Тією чи іншою мірою труднощів зазнають усі 5 тис. українських агенцій. Більша частина яких, швидше за все, не переживуть кризу.[3]

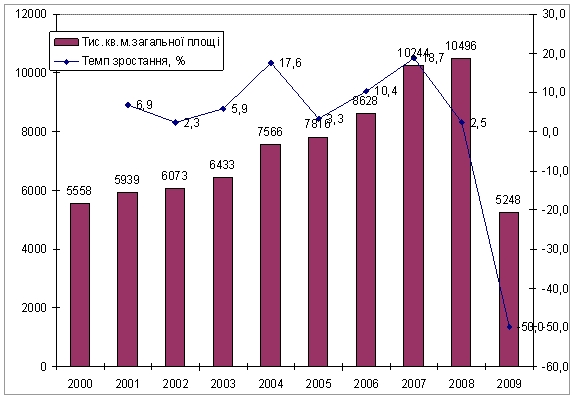

Темпи зростання житлового будівництва за період з 2000 до 2008 року вражають.

Введення в експлуатацію житла, тис. кв. м загальної площі [2]

Так, якщо в 2000 році було збудовано 5558 тис. кв.м. житла, то в 2008 році його обсяги зросли в 1,88 разів і склали 10496 тис.кв.м. Звичайно, що фінансово-економічна криза не могла не відобразитися на тенденції будівництва. За оптимістичних прогнозів в 2009 році планувалося збудувати 7343,2 тис.кв.м. житла, а за песимістичних 5248 тис.кв.м.

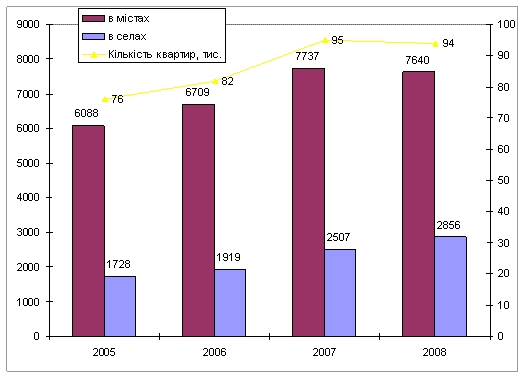

Ринок житлового будівництва [2]

Зрозуміло, що більшість будівництва проводиться в містах. Зокрема в 2008 році будівництво міське переважало сільське будівництво в 4,2 рази.

Всього в 2008 році введено в експлуатацію 10496 тис.кв.м. житла, що на 2680 тис.кв.м. більше показника 2005 року та на 252тис.кв.м. більше показника 2007 року.

Тенденції ринку офісних приміщень

Найбільшими споживачами крупних офісних приміщень на сьогодні є :

- банки та фінансові установи;

- страхові компанії;

- інвестиційні фонди;

- ІТ компанії;

- Косметологічні фірми;

- Великі представники іноземних фармацевтичних компаній.

Деякі компанії вважають за краще орендувати бізнес центр повністю. Проте в сучасних кризових умовах багато компаній було вимушено переглянути політику і скоротити персонал. Тенденція по зміні офісного приміщення на менше і дешевше, продовжується і зараз. Так, на сьогоднішній день практично у всіх будівлях є порожні офіси, часто об'єм вакантних площ досягає 20-30%. Наприклад, в одному з центральних бізнес центрів столиці площі покинули майже половина орендарів, хоча орендні ставки знизилися з 50 до 25 $/кв. м.

Вакантні значні площі і в інших офісних центрах столиці. А незабаром звільниться ще більше офісів. Найбільш значні проблеми з «заповненням офісів» орендарями випробовують бізнес центри, які були добудовані в останні півроку або вводяться в експлуатацію найближчим часом, – в багатьох з них ще не підписані договори і на половину площ.

Основні тенденції ринку професійної офісної нерухомості початку 2009 року:

- зростання кількості квадратних метрів вакантних площ в бізнес центрах;

- зниження орендних ставок як в доларовому, так і в гривневому еквіваленті. У доларах же по деяких БЦ щомісячна орендна плата впала в 2 рази;

- міграція орендарів в менші і дешевші офіси;

- відмова орендарів від знімання частини офісних площ або спроби здати їх в суборенду (в деяких випадках аж до 80% власного офісу);

- закінчення діяльності іноземних представництв, закриття офісів;

- значні поступки власників бізнес центрів по відношенню до наймачів – орендні канікули до напівроку, 50% знижки на перші місяці знімання площ, бонусниє безкоштовні парковочниє місця, так далі.

В цілому можна сказати, що ринок бізнес центрів поступово стає «ринком орендаря», тоді як останні 3 року його можна було з упевненістю назвати «ринком орендодавця». Негативний вплив світової кризи продовжуватиметься ще мінімум рік і можна чекати подальшого падіння орендних ставок. Втім, український ринок комерційної нерухомості володіє великим потенціалом зростання і після стабілізації ситуації в світовій економіці продовжить свій розвиток.

Пригадаємо 1997 рік, коли орендні ставки в Києві на офісну нерухомість класу А складали близько 55 $/кв. м, а класу В - 40 $/кв. м. Але після кризи 1998 р. щомісячна плата стала падати, досягнувши в 2000 р. 20 $/кв. м для класу В і 25 $/кв. м для класу А. Літом же минулого року, за даними компанії «Соцмарт», АС вже злетіли до 75 $/кв. м (клас А) і 60 $/кв. м (клас В). Вплив фінансової кризи в кінці 2008 р. різко понизив ділову активність в Києві, попит на офіси в бізнес центрах впав, що і спричинило падіння орендної плати. Але цей процес тимчасовий, адже ринок нерухомості, як і інші ринки, розвивається циклічно. Отже можна упевнено прогнозувати подальший розвиток ринку бізнес центрів Києва після поліпшення ситуації на українському економічному ринку. [5]

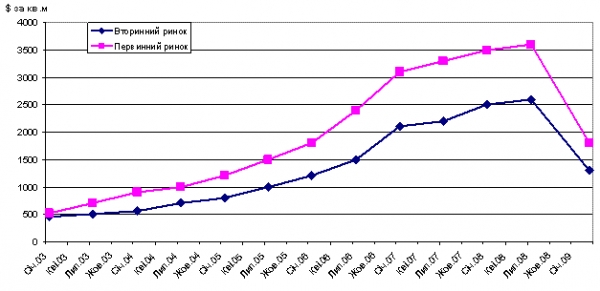

Аналіз цінових тенденцій на ринку

На сьогодні цінова тенденція на новобудови збереглася – вони все ще дорожчі за житло вторинного ринку. На ринку нового житла склалася патова ситуація: внаслідок триваючого падіння цін на будматеріали та робочу силу зведений сьогодні бетонний каркас може обійтися забудовникові дорожче, ніж спорудження цілого будинку через півроку.

Динаміка цін на первинне й вторинне житло в Києві в 2003–2009 рр., $/кв. м

Компанія SV Development з початку року фіксує ціну на київське первинне житло на одному рівні — $1194 за кв. м. Однак і ця пропозиція поки не влаштовує споживачів, які чекають подальшого падіння вартості квартир. Люди не купують житло, оскільки ринок ще не досяг дна, констатує Цуканов.

Щоправда, наприкінці нинішньої зими каталізатором столичного ринку нерухомості виступив сегмент вторинного житла — продаж б/в нерухомості порівняно з січнем виріс удвічі (зі 100 договорів купівлі-продажу в січні майже до 200 у лютому). Однак цієї кількості угод недостатньо, щоб сформувати об’єктивну середньоринкову вартість. До того ж більшість квартир продаються з дисконтом у 20–40% від ціни пропозиції. За словами Сергія Костецького, провідного аналітика SV Development, активність на ринку готових квартир порівняно з докризовим періодом упала в 25 разів. [4]

Державна підтримка будівництва

В 2009 році урядом планувалося виділити 3 млрд грн. на завершення будівництва. Але навіть ці гроші дозволять завершити будівництво приблизно двох сотень будинків загальною площею близько 1,6–2 млн кв. м. Крім того, за прогнозами експертів, будівельні компанії самостійно зможуть добудувати цього року від 300 до 400 будинків, або приблизно 4 млн кв. м. Таким чином, за підсумками 2009-го будуть добудовані практично всі будинки з готовністю понад 70%, а річний обсяг будівництва житла може становити 5– 7 млн квадратів.

Отримати держдопомогу компанії-забудовники зможуть, якщо недобудований об’єкт відповідає трьом умовам. Перша — висока (не менш ніж 70%) ступінь готовності об’єкта. Що ближчий об’єкт до завершальної стадії будівництва, то більше шансів отримати гроші з держбюджету. Друга — гранична ціна квадратного метра. За рішенням Мінрегіонбуду, вартість 1 кв. м житла для столиці не повинна перевищувати 8 тис. грн, для обласних центрів — 6 тис. грн за 1 кв. м, для інших міст — 5 тис. грн за квадрат. Третя — на державну допомогу можуть розраховувати лише ті компанії, у яких кошторисна вартість виконаних будівельних робіт на об’єкті не менша за суму, отриману забудовником від приватних інвесторів. Більша частина держкоштів буде спрямована на кредити фізособам, які бажають інвестувати в будівництво. Для останніх участь у програмі — з огляду на нинішні реалії — буде вигідною. Якщо вірити обіцянкам Мінрегіонбуду, покупці зможуть отримати довгострокові кредити через держбанки строком на 30 років під 14% річних (облікова ставка Нацбанку + 2%). [1]

Розвиток ринку нерухомості на наступні періоди

Українцям очікувати відновлення іпотеки найближчим часом не варто. Але, на відміну від Америки, яка давно живе в борг, масово брати кредити українці почали не так давно — у 2004-му. Відповідно, вартість нерухомості в нас навряд чи впаде нижче цін 2003–2004 років, коли однокімнатну квартиру в столиці можна було купити за $15– 25 тис. Не виключено, що київські ціни відкотяться до цього рівня вже до кінця 2009 року.

Продаж та купівля житла здійснюватиметься без залучення кредитів. Запас коштів у населення для цього є: зрештою, навіть під час розквіту іпотечного кредитування у 2007–2008 роках, коли в кредит купувалося до 90% квартир, близько третини вартості позичальники вносили самостійно. Відповідно, при падінні цін більш ніж утричі вторинний ринок за кількістю угод повернеться до докризових показників.

Тож у 2010-му вартість української нерухомості, швидше за все, незначно коливатиметься в межах рівня цін чотири-п’ятирічної давності. Трохи підростаючи після чергових виборів, коли на вторинний ринок потраплятимуть кошти з передвиборних бюджетів. І незначно просідаючи, після того як чергові вибори призведуть до чергового ж зниження темпів зростання ВВП, як це бувало у 2004-му й 2007-му.

Подорожчання житла неможливе без стимуляції спекулятивного попиту, швидке зростання якого практично не є можливим без кредитних коштів. Для того щоб в Україну повернулися дешеві кредити, потрібен надлишок ліквідності у світовій фінансовій системі й, у першу чергу, в США. Тільки тоді іноземні банки почнуть кредитувати банківську систему emerging markets під 10% річних, як у 2006–2007 роках. А вітчизняні банкіри знову зможуть видавати іпотечні кредити під 15–17%.

Якщо кредитів не буде, нерухомість дорожчатиме паралельно зі зростанням доходів населення: на 5–10% на рік, як це вже було в нас у 2000–2002 роках. [1]

Джерела:

1. Хом'яків В, Скрябіна С. Гарячі квартири \\ Контракти №13 від 30.03.2009

2. Сайченко Г., Хомяков В. Квартирна недостатність \\ Контракти №09 від 02.03.2009

3. Ринок нерухомості в Україні - очікування не безхмарні \\ SOCMART, Аналітика і дослідження комерційної і житлової нерухомості України

4. Ринок приватної нерухомості України в 2009 році \\ http://www.e-mkg.info/?post=tenders&id=777

5. Офисная недвижимость Киева: тенденции предложения и спроса \\ Спілка фахівців з нерухомого майна України, http://ukrainerealt.com.ua/